- Джерело: ІАЦ АУБ

Новини фінансового сектору

- Джерело: Прес-служба Ощадбанку

- Джерело: Bloomberg, Українське радіо

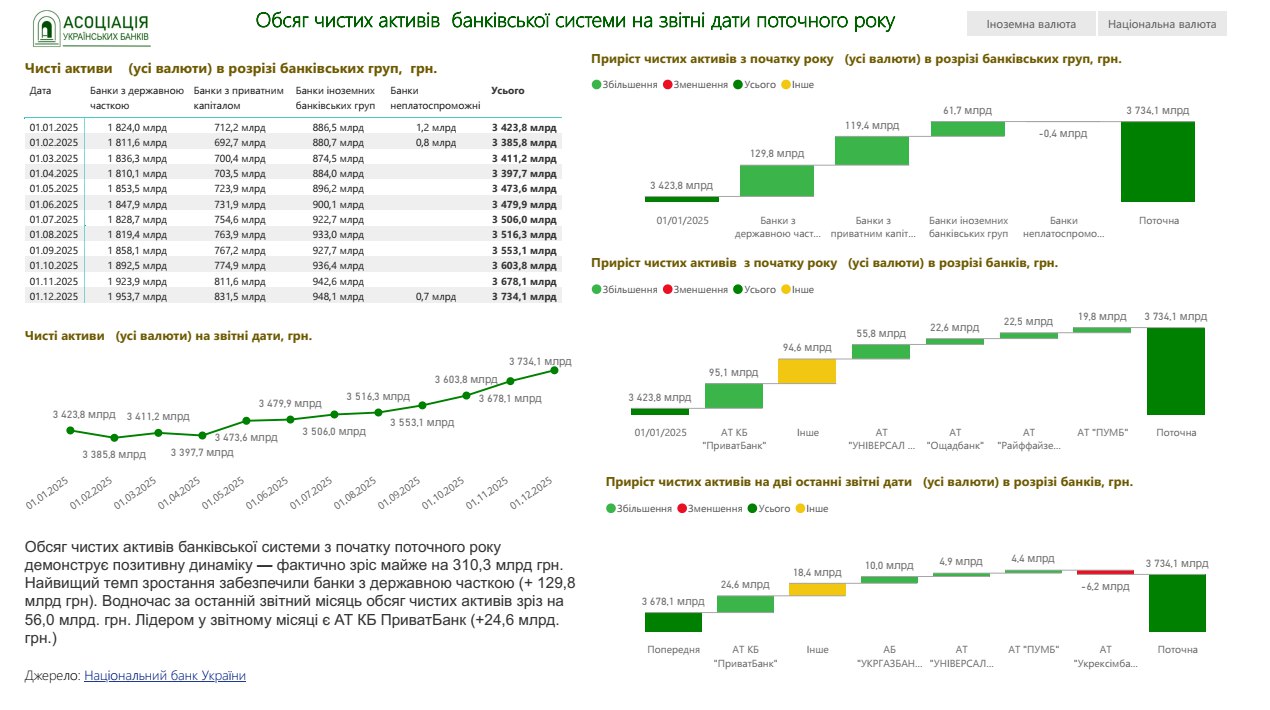

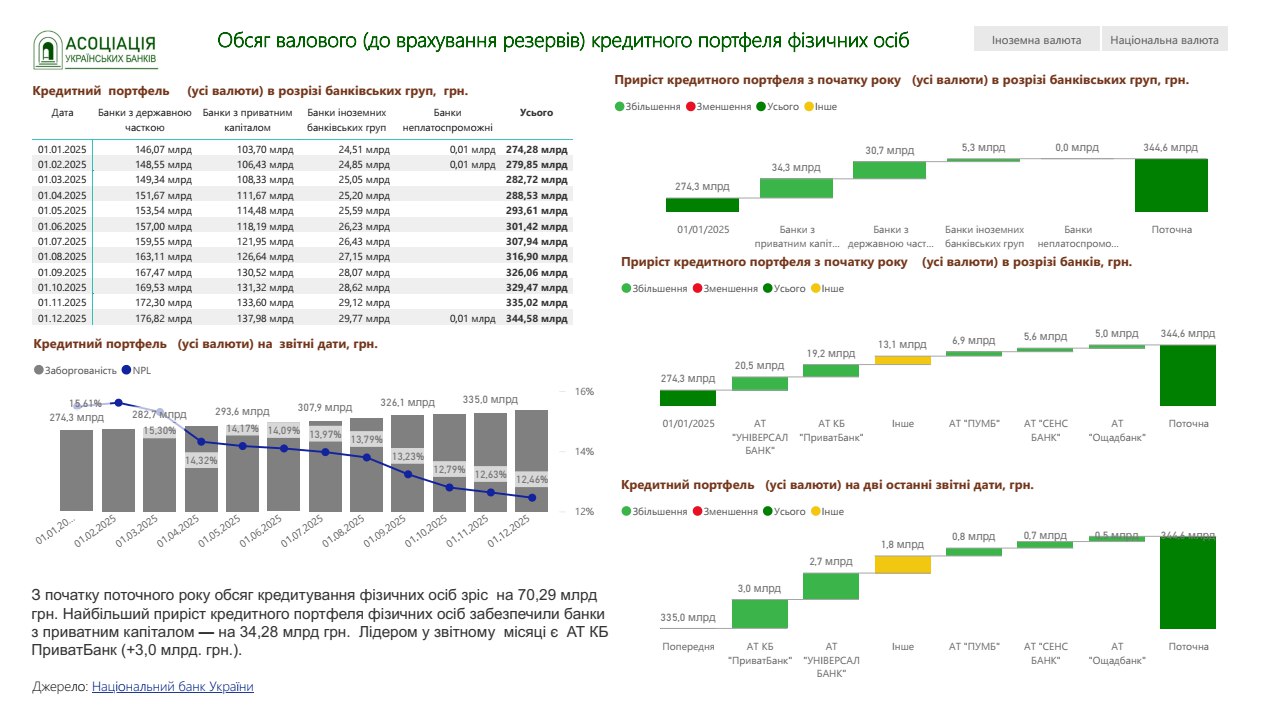

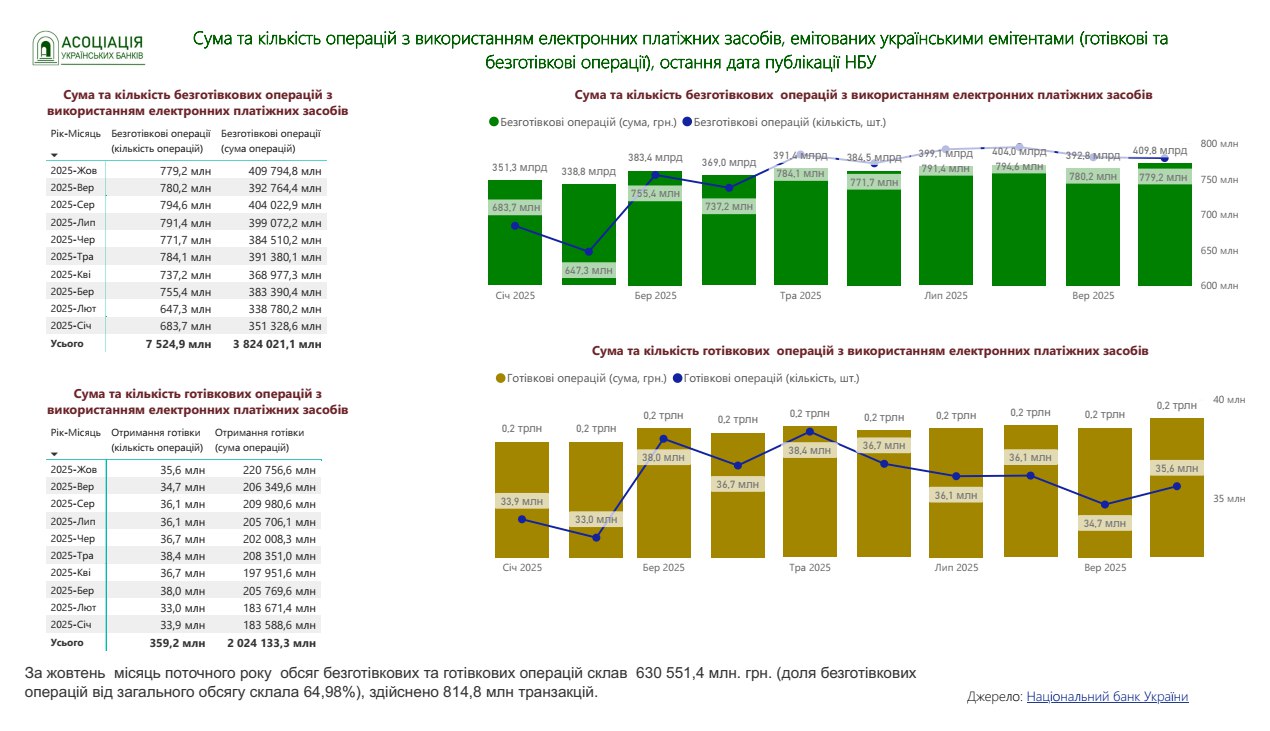

- Джерело: НБУ

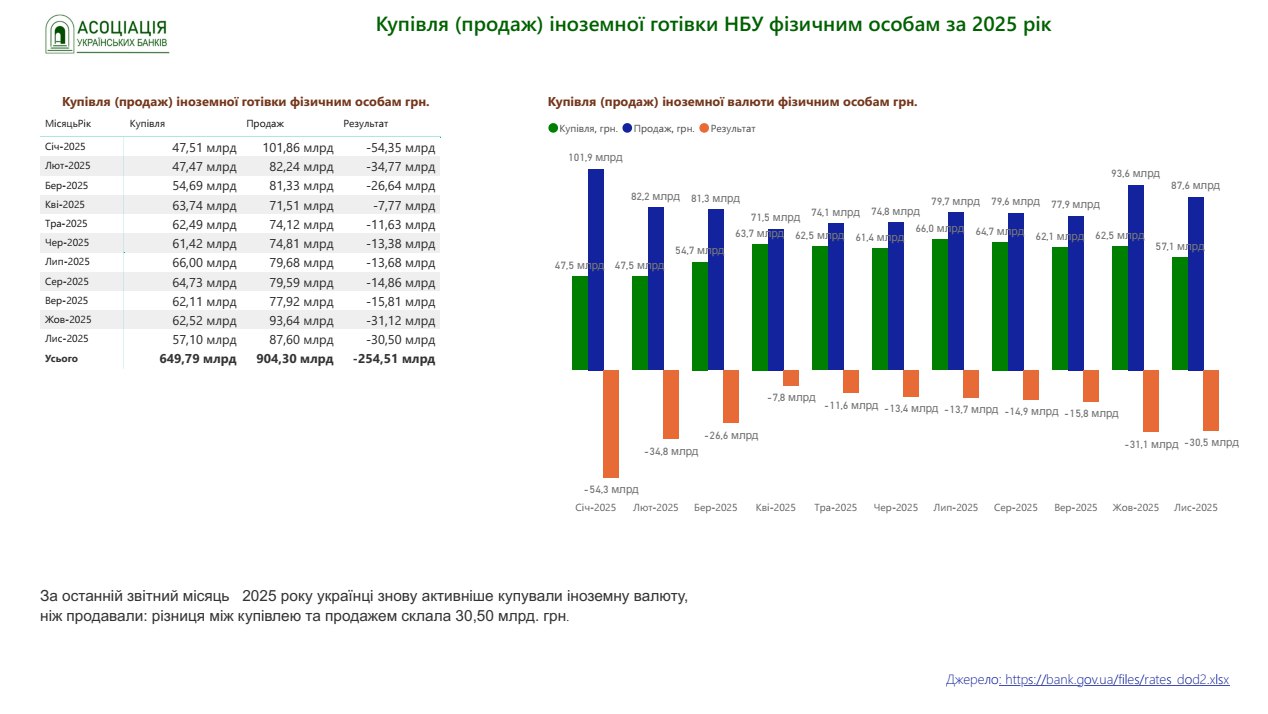

- Джерело: ІАЦ АУБ

Підписка на новини АУБ

Місія Асоціації українських банків – підтримка розвитку національної банківської системи. АУБ співпрацює з Верховною Радою України з питань удосконалення законодавства, що регулює банківську діяльність, взаємодіє з Національним банком України щодо нормативного забезпечення функціонування банків та небанківських фінансових установ. АУБ дбає про підвищення кваліфікації банківських працівників, розширює міжнародні зв'язки з асоціаціями та банківськими структурами інших країн.

Контакти

Адреса:

вул. Євгена Сверстюка 15,

Київ 02002 Україна

Email :

office@aub.org.ua

Телефони:

+380 (44) 516-8775

вул. Євгена Сверстюка 15,

Київ 02002 Україна

Email :

office@aub.org.ua

Телефони:

+380 (44) 516-8775