Новини фінансового сектору

Огляд міжнародних ринків на 1 січня 2026р

- Джерело: ІАЦ АУБ

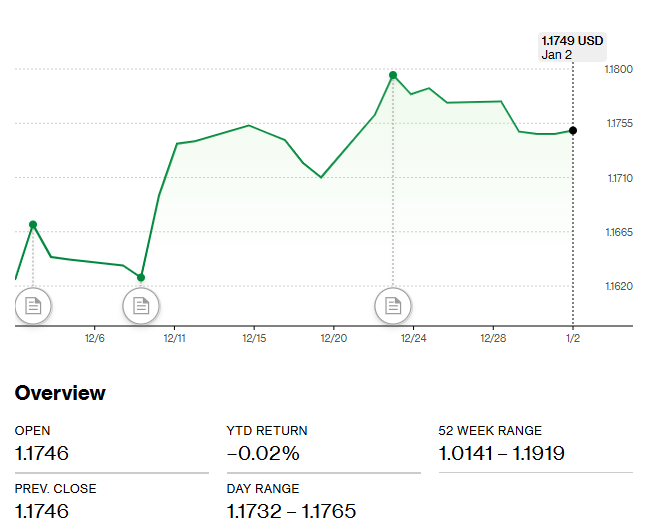

1. Валютний курс. У грудні 2025 року долар США помірно послабився відносно євро, після чого наприкінці місяця курс стабілізувався поблизу рівня 1,17–1,18 USD/EUR.:

За підсумками 2025 року долар США ослабнув відносно євро з 1,0265 до 1,1747, при цьому з липня курс перейшов у фазу відносної стабілізації:

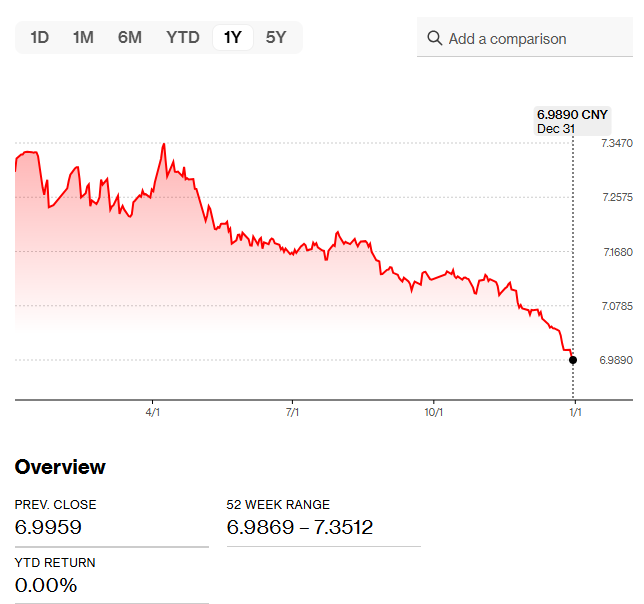

Упродовж 2025 року долар США ослабнув щодо китайського юаня приблизно на 5%, при цьому темпи зниження посилилися наприкінці року.

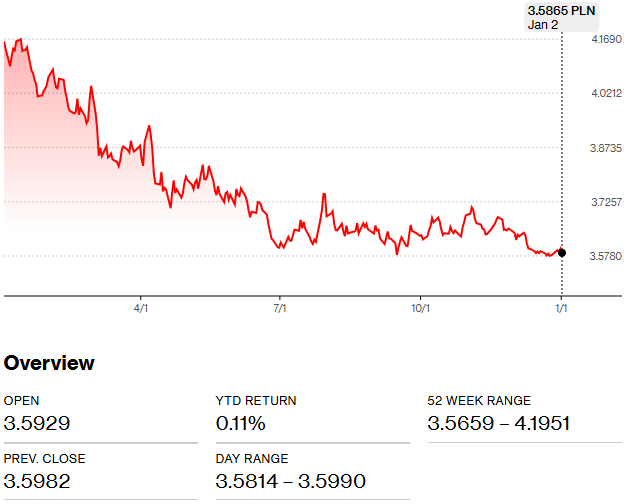

Польський злотий у 2025 році зміцнився відносно долара США більш ніж на 10%:

За прогнозами, зібраними Bloomberg, більшість фінансових установ очікують подальшого ослаблення долара США, зокрема з огляду на схильність Федеральної резервної системи до пом’якшення монетарної політики. Така динаміка розглядається як сприятлива насамперед для країн, що розвиваються.

Окремі оцінки провідних фінансових інституцій:

BNP Paribas очікує, що долар втратить позиції щодо високодохідних валют країн, що розвиваються, а також євро, водночас зберігаючи відносну силу щодо азійських валют.

UniCredit зазначає, що валютні ринки закладають більш м’яке зниження долара. Сировинні товари залишаються на низьких рівнях: ціни на нафту перебувають під тиском у діапазоні 60–65 доларів США за барель, тоді як золото підтримується довгостроковими захисними факторами на рівні 4100–4400 доларів США за унцію.

Deutsche Bank прогнозує загальну стабільність долара, зокрема щодо євро. Єна може дещо зміцнитися відносно долара, тоді як Народний банк Китаю, ймовірно, зберігатиме курс на стабільність юаня.

Societe Generale зберігає захисний підхід у розподілі активів через інвестиції в золото та широко диверсифіковану валютну стратегію. Частка долара (28%) та євро (38%) залишається без змін, водночас частину експозиції в єні скорочено на користь валют країн, що розвиваються.

2. Цінні папери.

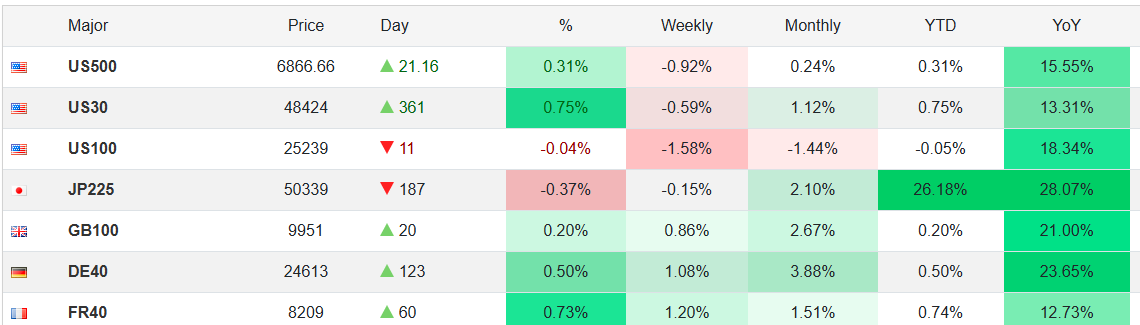

За даними TradingEconomics, у 2025 році фондові індекси продемонстрували суттєве зростання практично на всіх континентах. Зокрема, у Великій Британії, Німеччині, Японії, Італії та Китаї приріст перевищив 20%, а в Іспанії сягнув понад 50%.

Акції російських компаній за підсумками 2025 року знизилися приблизно на 4%.

На початку 2026 року американський фондовий ринок демонстрував стриману динаміку. У п’ятницю, 2 січня, індекси США дещо зросли на тлі обережного старту року після сильних результатів у 2025 році та зростання дохідності казначейських облігацій.

Індекс S&P 500 завершив сесію з підвищенням на 0,2% після коливань протягом дня, тоді як Nasdaq 100 знизився на 0,2% на тлі слабкості технологічного сектору.

Акції Tesla Inc. знизилися після публікації даних про квартальні поставки, які не перевищили середніх очікувань аналітиків. Також знизилися котирування Amazon Inc. та Microsoft Corp.

За даними Bloomberg, акції компаній групи Magnificent Seven (Apple, Microsoft, Amazon, Alphabet, Meta, Nvidia та Tesla) загалом втратили близько 1%.

2. Товарні ринки.

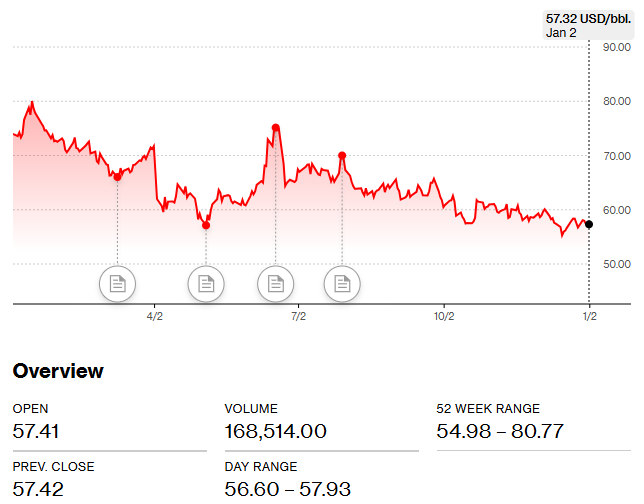

Протягом 2025 року ціни на сиру нафту знизилися з близько 80 до 57 доларів США за барель.

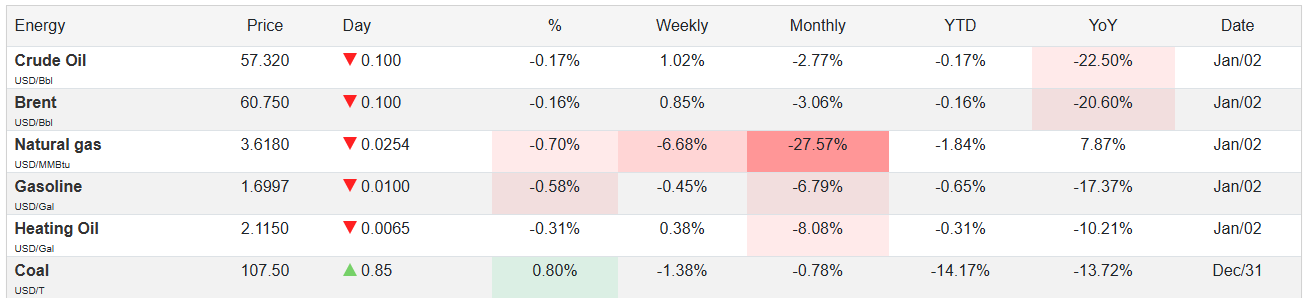

У 2025 році світові ціни на енергоносії загалом знизилися, зокрема ціни на бензин впали приблизно на 17%:

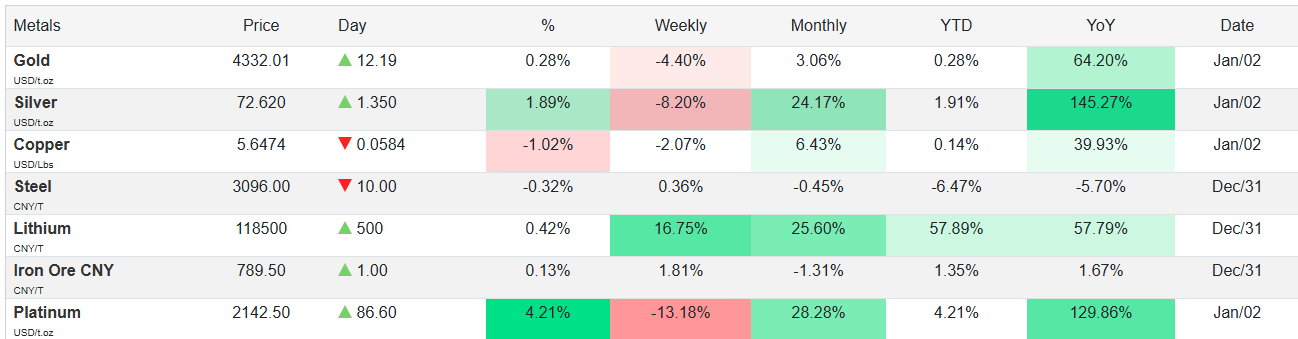

У 2025 році серед металів найбільше зросли ціни на срібло та паладій:

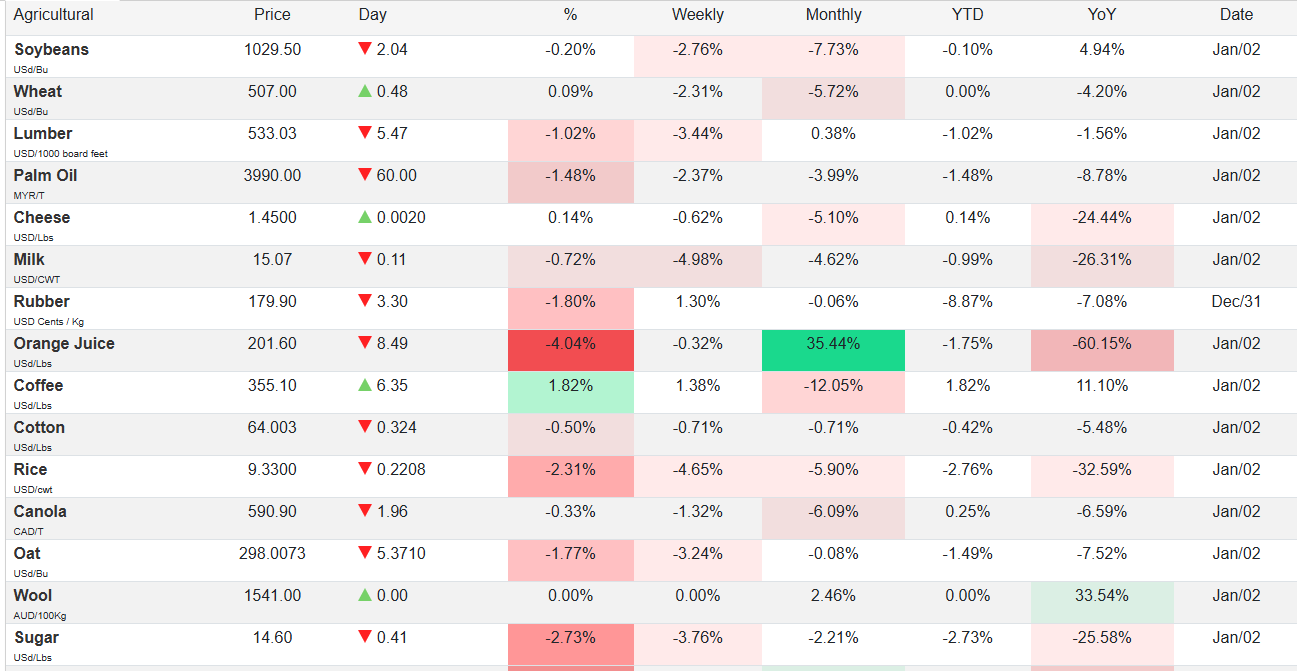

У 2025 році ціни на аграрну продукцію коливалися, проте більшість товарних позицій подешевшали:

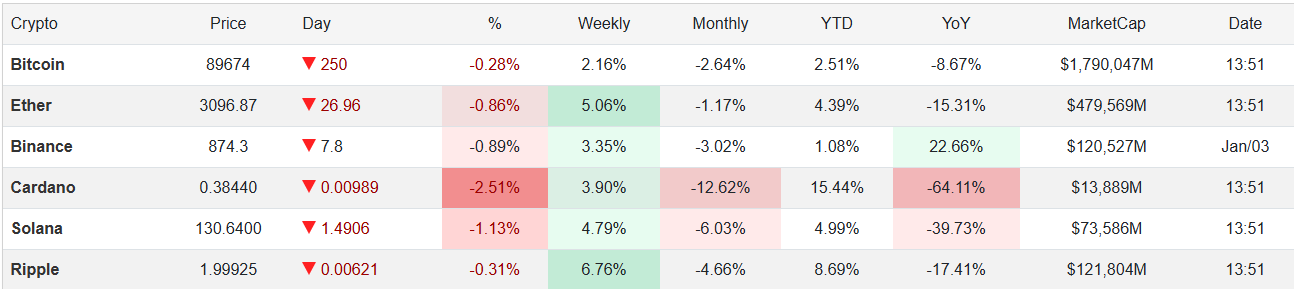

4. Криптовалюти.

У 2025 році більшість криптовалют показали зниження вартості. Проте на початку 2026 року, за перші три дні, ринок демонструє відновлення, особливо виділяється зростання Cardano:

5. Прогнози Bloomberg та провідних фінансових фірм на 2026 рік

Фахівці Уолл-стріт визнають ризики, пов’язані з бумом штучного інтелекту (ШІ), але майже всі бачать його як «революційну» технологію, що стимулюватиме ринок у 2026 році. Оптимізм переважає серед понад 60 установ, опитаних Bloomberg. Fidelity International називає ШІ «визначальною темою для фондових ринків», BlackRock Investment Institute прогнозує перевищення тарифів та макроекономічних драйверів, а NatWest вбачає у ШІ «потужний двигун економічного зростання». Навіть BCA Research, яка попереджає про можливу рецесію в США, поки залишається нейтральною щодо акцій через великі капітальні витрати на ШІ. JPMorgan Wealth Management відзначає: «Найбільший ризик — не мати доступу до цієї технології».

Серед основних ризиків називають геополітику, торговельні бар’єри та послаблення ринку праці США. Водночас бум ШІ поєднується з послабленням монетарної політики ФРС, фіскальними стимулами в США та Німеччині, що створює сприятливий фон для глобального зростання. Оцінки активів залишаються високими, багато акцій дорогі, кредитні спреди вузькі, а тарифи США гальмують зростання. Fidelity зазначає: «Існує розрив між позитивним короткостроковим середовищем для ризикових активів та ширшою структурною нестабільністю».

Прогнози провідних банків:

Bank of America: зростання ВВП США на 2,4% у 2026 році, Китаю на 4,7%. Ризики зміщені в бік зростання завдяки фіскальним стимулам та торговельним домовленостям.

Citi: помірне зростання у Південній Кореї, Австралії, Швеції, Польщі; низьке — у Німеччині та Мексиці; слабші результати — в Індії, Китаї, Сінгапурі, Іспанії, Бразилії.

JPMorgan Chase: прибутки в єврозоні зростуть понад 13% завдяки кращому кредитному імпульсу, тарифним послабленням та оптимізації фінансування.

Goldman Sachs: оптимістичний прогноз для єврозони — 1,3% зростання ВВП завдяки фіскальним стимулам у Німеччині та сильному зростанню в Іспанії.

Societe Generale: прискорення розподілу коштів NGEU підтримає периферійні економіки ЄС, а недооцінені активи, ймовірно, продовжать показувати кращі результати, ніж основні ринки.

У цілому 2026 рік очікується зростання приватних активів, продовження ослаблення долара та підтримка ризикових активів на фоні інвестицій у ШІ та фіскальних стимулів. За матеріалами https://www.bloomberg.com/graphics/2026-investment-outlooks/?srnd=phx-fx-center

6.Євросоюз.

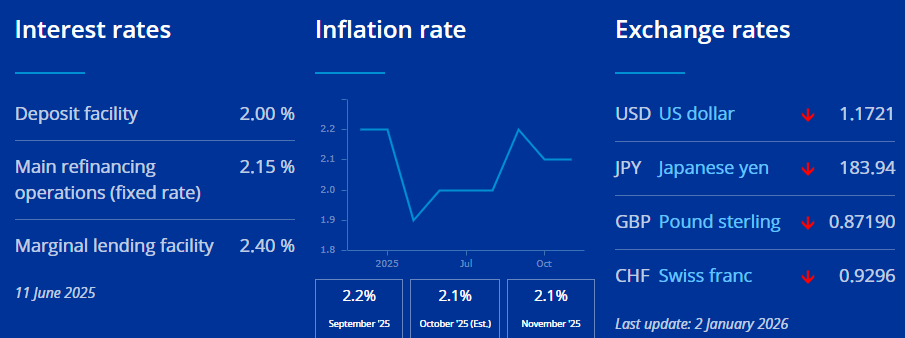

За даними на кінець 2025 року, ставка ЄЦБ за депозитами становить 2%, за кредитами — 2,15–2,4%, інфляція у листопаді 2025 року сягнула 2,1%, а курс євро на початку 2026 року демонструє зниження відносно основних валют.

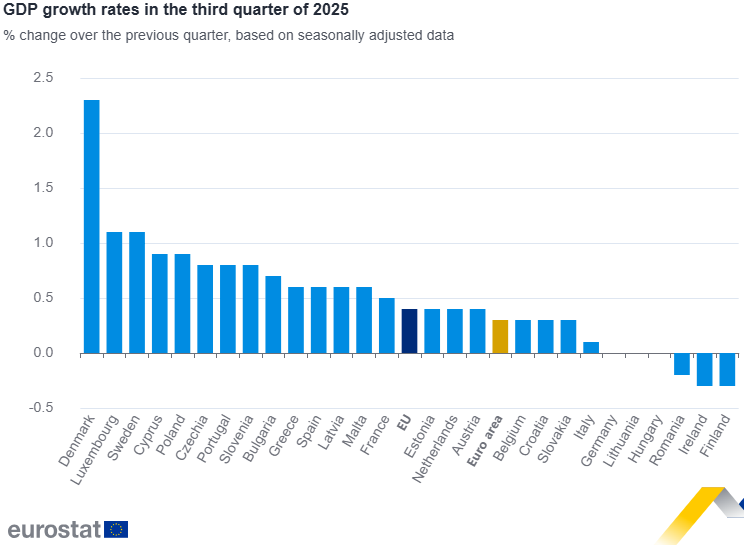

У третьому кварталі 2025 року ВВП країн Євросоюзу зріс на 0,3% порівняно з попереднім кварталом і на 1,6% у річному вираженні, при цьому динаміка була нерівномірною між країнами:

5. Майбутнє грошей: погляд центрального банку

Внесок П'єро Чіполлоне, члена Виконавчої ради ЄЦБ, на круглому столі в Інституті Аспен, Рим, 19 грудня 2025 р.

Роль грошей та виклики цифрової трансформації

Гроші є основою діяльності центральних банків. Їхня традиційна роль — випуск грошей та захист їхньої вартості — залишається незмінною, проте технологічне середовище змінюється радикально. Цифрові платежі стали нормою, фінансові установи перетворилися на технологічні структури, а технологічні фірми увійшли у сферу фінансів і платежів.

Центральні банки повинні модернізувати гроші, щоб вони залишалися стабільними, надійними та придатними у цифровому світі. В іншому випадку вони втратять здатність забезпечувати стабільність фінансової системи.

У єврозоні необхідно забезпечити єдність грошей: одне євро має коштувати одне євро, незалежно від форми та місцезнаходження. Євросистема (ЄЦБ та національні центральні банки) забезпечила випуск банкнот та створила надійну інфраструктуру:

- T2 — платежі на великі суми

- T2S — розрахунки з цінними паперами

- TIPS — миттєві платежі

- ECMS — управління заставою

Ці системи дозволяють грошам та активам ефективно переміщуватися по всій єврозоні.

Основні виклики

Є три ключові проблеми в пошуку рішень:

- Фрагментовані роздрібні платежі

SEPA інтегрувала кредитові перекази та прямі дебети, але бракує європейського рішення для щоденних платежів у точках продажу та електронній комерції, що робить Європу залежною від неєвропейських постачальників карток і гаманців. - Зміни характеру грошей та платежів

Токенізація та DLT обіцяють ефективніші ринки капіталу. Без токенізованих грошей центрального банку нові екосистеми покладатимуться на фрагментовані приватні активи, що підвищує кредитний ризик і загрожує монетарному суверенітету. - Повільні транскордонні платежі

Транзакції залишаються дорогими та непрозорими. Стейблкоїни створюють ризики для національних валют і міжнародної ролі євро.

Бездіяльність веде до менш стійкої платіжної системи, слабшого монетарного суверенітету та зменшення стратегічної автономії.

Розвиток взаємодоповнюваності державних та приватних грошей

Центральний банк має забезпечити міцну державну основу для приватних інновацій у роздрібних, оптових та транскордонних платежах. Стратегія ґрунтується на трьох стовпах:

- Взаємодоповнюваність державних і приватних грошей

- Спільний підхід з учасниками ринку

- Технологічна нейтральність

Гроші центрального банку — надійний розрахунковий актив, вільний від кредитного та ліквідного ризику, який слугує еталоном. Приватні гроші конвертуються у гроші центрального банку, що забезпечує впевненість у стабільності євро та створює основу для інновацій і сумісності послуг у Європі.

Практична реалізація

Цифрове євро:

- Пілотний проект з середини 2027 року, перший випуск — 2029 рік

- Цифрова форма готівки, законний платіжний засіб для онлайн та офлайн

- Підтримує стратегічну автономію Європи, зменшує залежність від домінуючих гравців

- Банки зберігають роль у кредитному посередництві та управлінні рахунками

Токенізовані гроші центрального банку:

- Підтримка інтегрованого європейського ринку цифрових активів

- Скорочення ланцюгів розрахунків, атомарна доставка проти оплати

Два проекти:

o Pontes — підключення DLT до TARGET

o Appia — спільний реєстр або мережа сумісних платформ

Транскордонні платежі:

- Використання TIPS для миттєвих розрахунків у різних валютах

- Зменшення посередників, швидкість, прозорість, збереження монетарного суверенітету

- Підтримка потенційного міжнародного використання цифрового євро

Висновок

Технологічні зміни одночасно є ризиком і можливістю. Якщо Європа покладатиметься на іноземні приватні рішення, вона імпортуватиме стандарти та залежності, що призведе до фрагментації та нестабільності.

Стратегія ЄЦБ:

- Гроші центрального банку доступні та придатні у цифровій формі

- Державний та приватний сектори працюють разом

- Ринки визначають успішні технології та бізнес-моделі

- Цифрове євро доповнює готівку, токенізовані гроші підтримують оптові ринки, а взаємозв’язок систем швидких платежів забезпечує дешевші, швидші та прозорі транскордонні платежі

Вибір простий: спостерігати за формуванням майбутнього грошей або створювати його самостійно. Європа може стати лідером цифрової трансформації, зберігаючи конкурентоспроможність, стійкість та надаючи відчутні переваги громадянам і бізнесу.

https://www.ecb.europa.eu/press/key/date/2025/html/ecb.sp251219~fd2fee081a.en.html

Підписка на новини АУБ

Контакти

вул. Євгена Сверстюка 15,

Київ 02002 Україна

Email :

office@aub.org.ua

Телефони:

+380 (44) 516-8775