Новини фінансового сектору

Огляд міжнародних ринків на 1 лютого 2026р.

- Джерело: ІАЦ АУБ

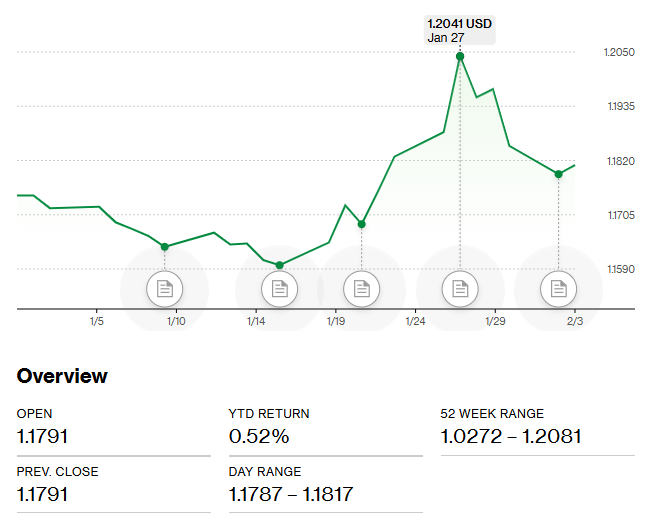

1. Валютний курс. Упродовж січня 2026 року долар США загалом послаблювався відносно євро, до підтягування курсу EUR/USD до максимуму близько 1,20 дол. за євро 27 січня. Наприкінці місяця спостерігалося помірне укріплення долара, що свідчить про корекцію після досягнення локального піку:

Відносно китайського юаня долар США у січні 2026 року також незначно послабився. Водночас динаміка курсу залишалася обмеженою, оскільки Народний банк Китаю продовжував політику керованого валютного курсу, утримуючи юань у вузькому коридорі відносно долара США з метою підтримки конкурентоспроможності експорту та фінансової стабільності.

За оцінками Trading Economics, курс EUR/USD може знизитися до близько 1,19 дол. за євро до кінця І кварталу 2026 року та зрости до 1,22 дол. за євро до кінця 2026 року.

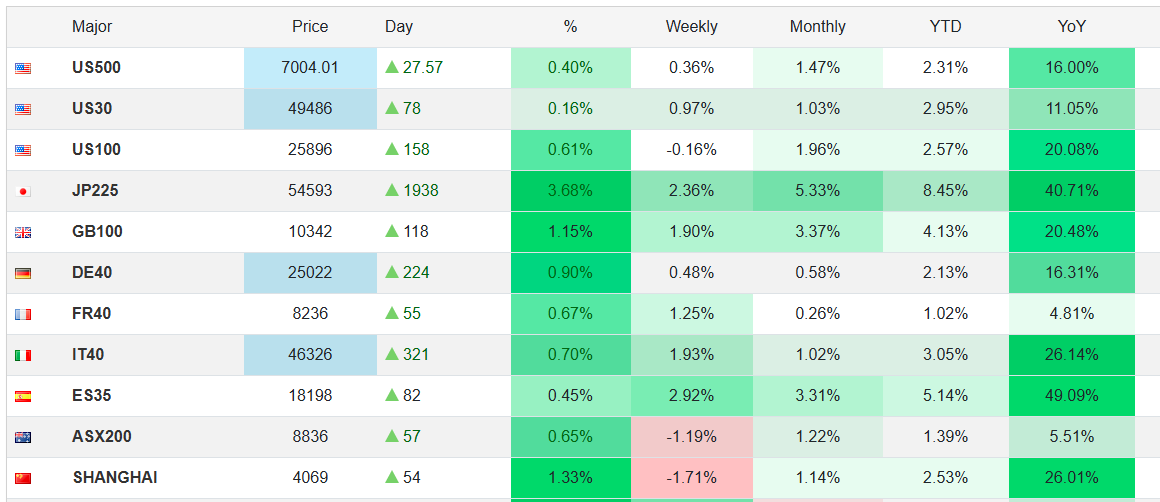

2.Цінні папери. У січні фондові індекси провідних компаній продовжили зростання практично у всіх ключових економіках. Серед лідерів зростання — акції японських компаній, що значною мірою пов’язано з реалізацією заходів з підтримки курсу єни.

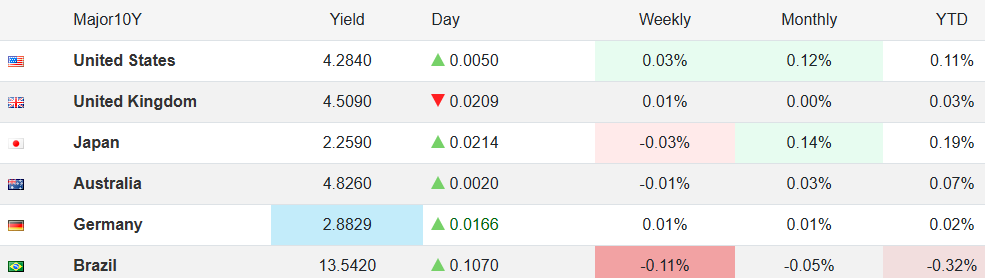

Дохідність державних облігацій США упродовж січня суттєво не змінювалась і становила близько 4,3%, що свідчить про стабільні очікування ринку щодо монетарної політики ФРС у короткостроковій перспективі.

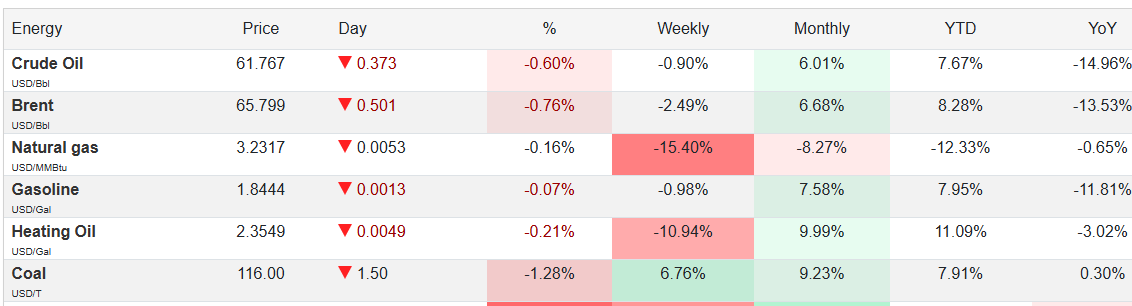

3.Товарні ринки. З початку року ціни на сиру нафту, нафтопродукти та вугілля зростали, однак в останній тиждень спостерігалося певне зниження. Водночас упродовж останнього тижня знижувалися також ціни на природний газ та опалювальне масло.

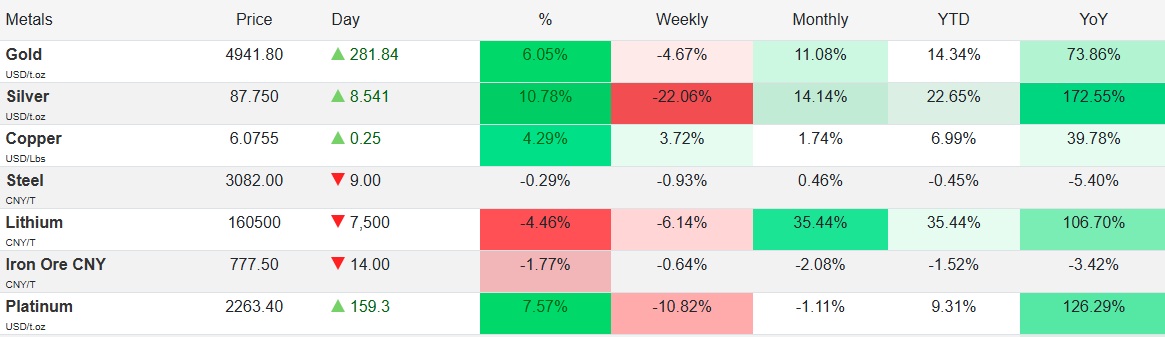

Серед металів найбільший приріст цін зафіксовано на срібло та літій, що відповідає тенденціям минулого року. Ціни на золото за рік зросли майже на 74%:

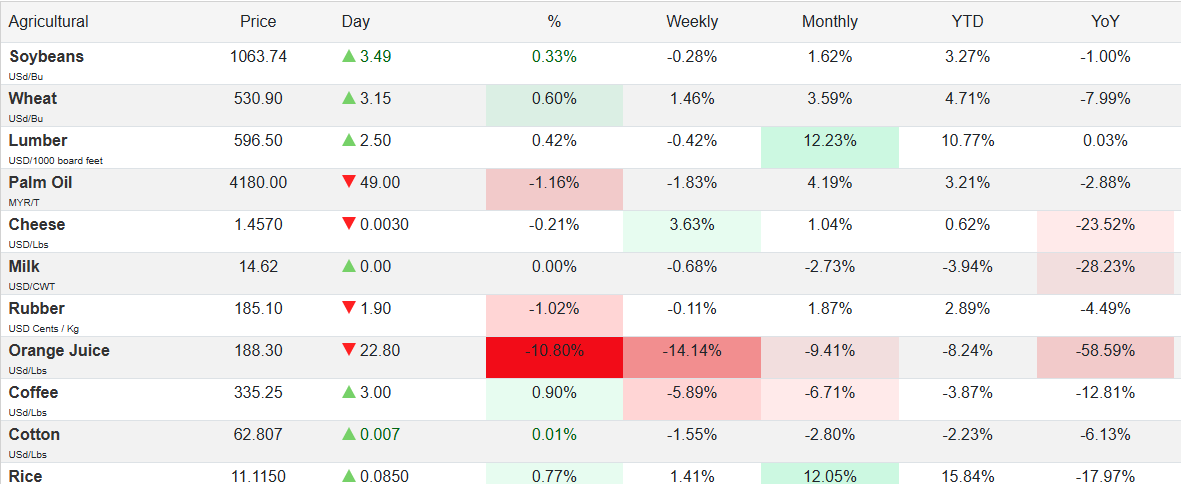

Динаміка цін на аграрну продукцію була різноспрямованою, проте за більшістю позицій переважало зростання, зокрема на сою, пшеницю та рис:

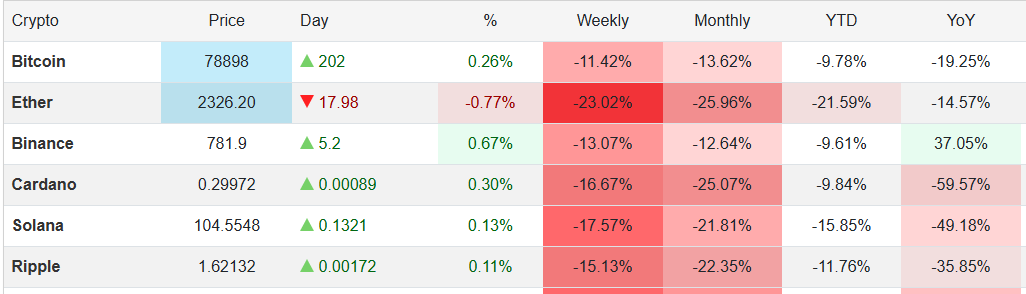

4.Криптовалюти. З початку року більшість криптовалют демонстрували зниження вартості, однак 2 лютого було зафіксовано незначне відновлення цін:

5.Прогнози. Федеральна резервна система США у січні зберегла ключову ставку на рівні 3,75%, фактично призупинивши цикл її зниження. Наступне засідання ФРС заплановане на 18 березня, тому у лютому цей фактор не очікується як ключовий драйвер для фінансових ринків. Більший вплив матимуть дані щодо інфляції в Єврозоні (поточний рівень — 1,95%) та США (2,7%), які будуть оприлюднені на початку лютого.

6.Євросоюз. Основні монетарно-фінансові показники ЄС залишалися стабільними:

- депозитна ставка ЄЦБ — 2%;

- ставки за кредитами — 2,15–2,4%;

- інфляція у грудні 2025 року — 1,9%.

Монетарний агрегат М3 у грудні скорочувався, що сприяло зниженню цінового тиску.

Огляд європейських компаній, проведений ЄЦБ, засвідчив зростання процентних ставок і комісій банків у грудні 2025 року. Водночас потреба в кредитуванні практично не змінилася, а великі компанії активніше впроваджували рішення на основі штучного інтелекту.

Підписка на новини АУБ

Контакти

вул. Євгена Сверстюка 15,

Київ 02002 Україна

Email :

office@aub.org.ua

Телефони:

+380 (44) 516-8775