- Источник: Prostobank.ua

Новини фінансового сектору

- Источник: Интерфакс-Украина

Обыски в банке "Глобус" связаны с уголовными производствами в отношении клиентов кредитно-финансового учреждения, сообщила пресс-службe Главного управления Министерства доходов и сборов в Киеве.

"Обыски, проведенные следственно-оперативными подразделениями Главного управления Миндоходов в Киеве по адресу: Киев, переулок Куреневский, 19/5 в помещениях ОАО "Коммерческий банк "Глобус", связаны с уголовными производствами в отношении клиентов, счета которых были открыты в вышеупомянутом банке. Относительно должностных лиц ОАО "Коммерческий банк "Глобус" уголовные производства не были возбуждены", — отмечено в сообщении.

Ранее в СМИ сообщалось, что Миндоходов подозревает клиентов банка "Глобус" в уклонении от уплаты налогов: следователи расследуют уголовное дело, возбужденное по материалам Госслужбы финансового мониторинга о проведении сомнительных финансовых операций на сумму около 390 млн грн.

Банк "Глобус" зарегистрирован в 2007 году. Единственным акционером банка на 1 апреля 2014 года являлось ООО "Украинские Медиа Технологии" (100%). Forbes приписывает банк Валерию Прохоренко, который работал заместителем Сергея Арбузова в Нацбанке.

Согласно данным Нацбанка Украины, на 1 апреля 2014 года по размеру общих активов банк "Глобус" занимал 92-е место (1,404 млрд грн) среди 181 действовавшего в стране банка.

http://delo.ua/finance/mindohodov-provel-obysk-v-banke-eks-zama-arbuzova-237720/

Национальный банк остановил распоряжение об отзыве у входящего в группу средних Актабанка (Днепропетровск) лицензии на валютные операции.

Об этом говорится в сообщении Нацбанка.

"Действие распоряжения НБУ от 22 мая № 299-р "Об отзыве генеральной лицензии на осуществление Актабанком валютных операций остановлено по распоряжению НБУ от 30 мая № 321-р", - говорится в нем.

Лицензия на валютные операции банка была отозвана 22 мая.

Как сообщало агентство, по состоянию на 1 апреля активы банка составили 6 100,8 млн гривен, кредиты и задолженность клиентов - 3 138,4 млн гривен, собственный капитал - 571,9 млн гривен.

Январь-март банк закончил с чистой прибылью 153,608 млн гривен, за 2013 год прибыль банка составила 535 тыс. гривен.

95% акций ПАО "Актабанк" владеет ООО "Центр-Агро-Трейд" (пос. Елизарово, Солонянский район, Днепропетровская область).

По данным СМИ, банк контролируется бизнесменом Вадимом Ермолаевым.

http://bin.ua/companies/157147-nbu-ostanovil-rasporyazhenie-ob-otzyve-u.html

- Источник: Кorrespondent.net

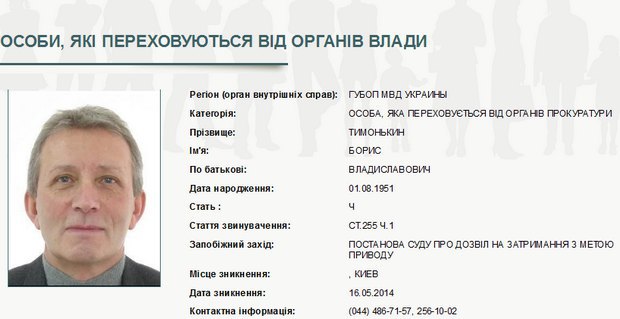

Бывший глава Укрсоцбанка работал на Курченко.

Бывший зампред набсовета ВЕТЭК Борис Тимонькин, который курировал финансовое направление группы, объявлен в розыск.

Информация о розыске обнародована на сайте МВД в разделе "Лица, которые скрываются от органов власти".

Банкир подозревается в совершении преступления, предусмотренного ч. 1 с. 255 Уголовного кодекса (создание преступной организации с целью совершения тяжелого или особенно тяжелого преступления, а также руководство такой организацией или участие в ней, или участие в преступлениях, совершенных такой организацией). Максимальная санкция по этой статье - 12 лет тюрьмы.

Тимонькин считался одним из самых авторитетных банкиров в Украине и долгое время возглавлял Укрсоцбанк. Летом прошлого года он перешел на работу к Курченко. Через полгода оба банка, которые были связаны с ВЕТЭК - Реал Банк и Брокбизнесбанк, оказались неплатежеспособными.

После смены власти Тимонькин оказался во Франции, но обещал, что вернется в Украину.

http://economics.lb.ua/finances/2014/06/02/268555_izvestniy_bankir_timonkin_obyavlen.html

Фонд гарантирования вкладов физических лиц ввел на три месяца (по 29 августа) временную администрацию в Автокразбанк (АКБ Банк, Кременчуг Полтавской обл.), сообщила пресс-служба Фонда.

Согласно сообщению, уполномоченным лицом Фонда на временную администрацию в АКБ "Автокразбанк" назначен заместитель директора департамента мониторинга деятельности банков Фонда Владимир Третьяк.

Решение принято на основании постановленияНационального банка Украины (НБУ) от 30 мая №320 об отнесении этого кредитно-финансового учреждения к категории неплатежеспособных.

Автокразбанк основан в 1993 году. Его крупнейшими акционерами на 1 апреля 2014 года являлись Андрей Лизогуб (24,99%), Сергей Пахальчук (24,99%) и Андрей Некрилов (24,99%).

Согласно данным Нацбанка Украины, на 1 апреля 2014 года по размеру общих активов банк занимал 91-е место (1,458 млрд грн) среди 181 действовавших в стране банков.

Напомним, что с начала года НБУ признал неплатежеспособными банки: "Даниэль", "Меркурий", Реал Банк, Брокбизнесбанк, Захидинкомбанк, Промэкономбанк, "Форум", Пивденкомбанк и Интер Банк.

http://delo.ua/finance/kazhdyj-den-po-banku-nbu-priznal-neplatezhesposobnym-uzhe-10-ban-237597/

С целью усиления доверия к украинским банкам и обеспечения финансовой стабильности банковской системы НБУ начал диагностическое обследование 35 крупнейших по размеру активов банков. Об этом говорится в сообщении финрегулятора.

Согласно данным, эта мера предусмотрена программой "стенд-бай" Международного валютного фонда и проектом Всемирного банка по поддержке финансового сектора Украины.

Диагностическое обследование банков будет осуществляться независимыми аудиторскими фирмами в соответствии с установленными требованиями НБУ. Проверка будет включать оценку качества активов, достаточности (адекватности) регулятивного капитала с целью определения необходимых объемов докапитализации банков.

Как сегодня сообщил Виктор Кравец, Директор департамента платежных систем и расчетов НБУ, уже проходит стресс-тестирование в ПриватБанка, на очереди Райффайзен Банк Аваль. "Всего за два месяца тесты должны будут пройти крупнейшие 35 банков страны", — сообщил он.

На сегодня банками I группы заключены договоры с аудиторскими фирмами и с 26 мая 2014 года в указанных банках началась диагностика. Диагностическое обследование 20 следующих крупнейших по размерам активов банков начнется 15 июля 2014.

По результатам диагностического обследования в случае необходимости банки разработают программы капитализации или планы реструктуризации.

В Нацбанке полагают, что успешное осуществление диагностического обследования банков и их надлежащая капитализация по его результатам будут способствовать повышению устойчивости банковской системы и защиты интересов вкладчиков и кредиторов банков Украины.

По оценкам аналитика по банковскому сектору группы "Инвестиционный Капитал Украина" (ICU)Михаила Демкива, данные стресс-тесты могут показать необходимость докапитализации 35 крупнейших банков на сумму 30-40 млрд грн. "Если акционеры согласятся с результатами проверок, то произойдет приток валюты в страну, — уверяет эксперт. — Скорее всего, собственники банков будут увеличивать капитал за счет выведенных за рубеж средств — это должно положительно сказаться как на устойчивости банковской системы, так и на платежном балансе".

http://delo.ua/finance/v-krupnejshih-bankah-strany-startovali-stress-testy-ot-nbu-237572/

Підписка на новини АУБ

Місія Асоціації українських банків – підтримка розвитку національної банківської системи. АУБ співпрацює з Верховною Радою України з питань удосконалення законодавства, що регулює банківську діяльність, взаємодіє з Національним банком України щодо нормативного забезпечення функціонування банків та небанківських фінансових установ. АУБ дбає про підвищення кваліфікації банківських працівників, розширює міжнародні зв'язки з асоціаціями та банківськими структурами інших країн.

Контакти

Адреса:

вул. Євгена Сверстюка 15,

Київ 02002 Україна

Email :

office@aub.org.ua

Телефони:

+380 (44) 516-8775

вул. Євгена Сверстюка 15,

Київ 02002 Україна

Email :

office@aub.org.ua

Телефони:

+380 (44) 516-8775