Новини фінансового сектору

Огляд міжнародних ринків на 3 листопада 2025р

- Джерело: ІАЦ АУБ

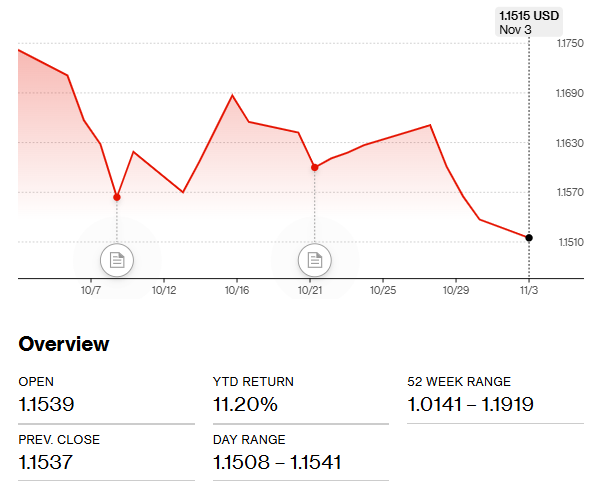

Курс долар/євро.

Як і передбачали окремі аналітики, у жовтні долар почав зміцнювати свої позиції відносно євро.

Після рішення Федеральної резервної системи США від 29 жовтня про зниження ефективної ключової ставки нижче 4%, долар почав помітно укріплюватися. На позитивну динаміку курсу також вплинуло зростання попиту на цінні папери американських емітентів та досягнення нових торговельних домовленостей із Китаєм.

Водночас аналітики не очікують суттєвого подальшого зміцнення долара. Зокрема, експерти компанії Cambridgecurrencies зазначають, що на курс національної валюти США можуть негативно вплинути такі чинники, як високий рівень безробіття, можливий шатдаун уряду та різке зниження процентної ставки ФРС.

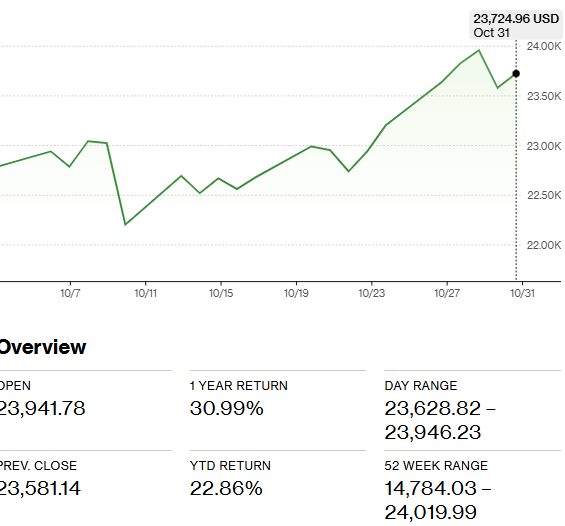

Цінні папери.

Упродовж жовтня фондові індекси демонстрували динамічне зростання. Зокрема, індекс NASDAQ за місяць підвищився на 4,1%, а з початку року дохідність цього інструменту сягнула майже 23%.

У п’ятницю фондові індекси США продемонстрували зростання на тлі оприлюднення позитивних корпоративних звітів. Акції Amazon.com піднялися більш ніж на 9%, очоливши зростання технологічного сектору після публікації квартального звіту. Western Digital також показала приріст понад 8% після оголошення чистого прибутку за перший квартал, який перевищив консенсус-прогноз аналітиків.

Станом на п’ятницю результати прибутків за третій квартал оприлюднили понад 60% компаній із індексу S&P 500, при цьому понад 80% з них перевищили очікування ринку, що загалом створює сприятливий фон для фондового ринку США.

Нафта

Ціни на ф’ючерси сирої нафти в середині жовтня дещо знижувалися, проте загалом залишалися стабільними — на рівні близько 60 доларів за барель.

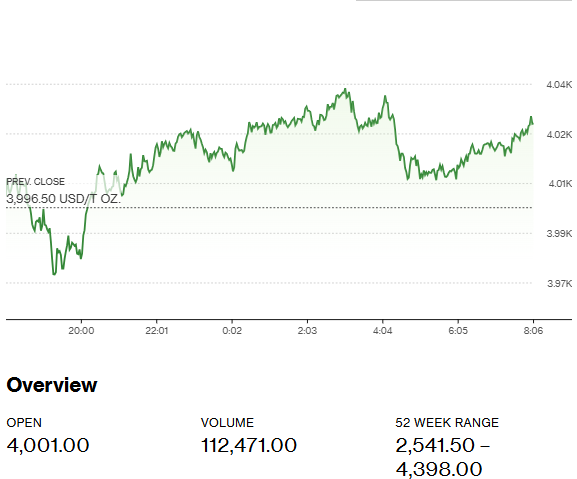

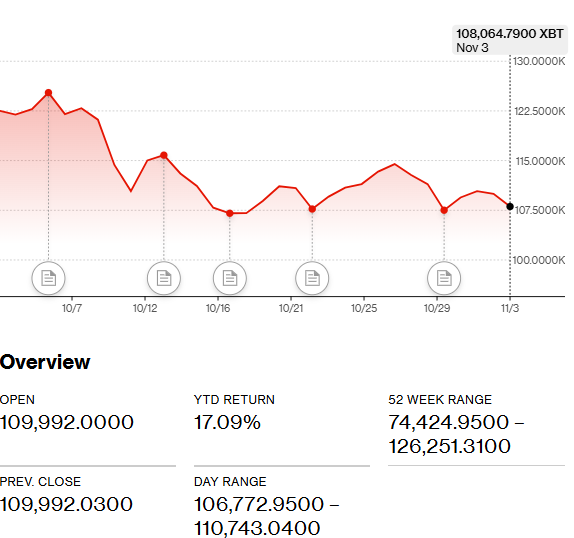

Золото і криптовалюти.

Ціни на золото залишаються стабільно високими. На початку року вони стартували з позначки 2641 долар за тройську унцію, а до 20 жовтня зросли до 4398 доларів. В останні дні котирування стабілізувалися на рівні близько 4 тисяч доларів за унцію.

Криптовалютний ринок у жовтні залишався досить волатильним, із помітною тенденцією до зниження курсу біткоїна. Його історичний максимум був зафіксований 3 жовтня — на рівні 125,3 тис. доларів.

На тлі оптимістичних прогнозів провідних компаній спостерігається певний перетік капіталу із золотого та криптовалютного ринків на ринок акцій.

Економіка і фінанси Євросоюзу.

Європейський центральний банк утримує ключову депозитну ставку на рівні 2,0%, що відповідає стабільному рівню інфляції — як фактичному, так і цільовому показнику у 2%.

Економічні прогнози для 2025 року передбачають зростання ВВП і реального споживання приблизно на 3,5% порівняно з рівнем 2022 року, при цьому інвестиційна активність демонструє дещо нижчу динаміку — близько 2%. Водночас економіка ЄС починає відчувати негативний вплив американських тарифів: обсяг експорту у вересні 2025 року становив лише 97% від рівня січня 2024 року, тоді як імпорт зріс до 104%. Негативна тенденція особливо посилилася у III кварталі, що чинить тиск на курс євро, зокрема щодо долара США.

Прогнози аналітиків E&Y

Зростання ВВП у єврозоні сповільнилося до 0,1% кв/кв у другому кварталі 2025 року після підвищення на 0,6% у першому. Така волатильність пояснюється впливом тарифних перезавантажень, хоча базова динаміка залишається помірною — близько 0,2% кв/кв.

Польща та Іспанія демонструють найвищі темпи зростання, тоді як Німеччина та Італія залишаються аутсайдерами.

Ірландія зафіксувала рекордне зростання ВВП — 18% р/р у II кварталі 2025 року, що зумовлено активністю транснаціональних компаній, зокрема фармацевтичних, які поспішили адаптуватися до нових тарифів США.

Інфляційна ситуація

Інфляційний тиск у єврозоні залишається стриманим — загальна й базова інфляція утримуються поблизу 2%.

У 2026 році прогнозується незначне зниження інфляції до 1,8%, що пов’язано з дешевшими енергоносіями та продуктами харчування.

У 2027 році очікується підвищення до 2,1% через розширення Системи торгівлі викидами ЄС (СТВ).

Різниця між країнами суттєва:

- Румунія має найвищу інфляцію — понад 8%, через зростання непрямих податків.

- Центральна та Східна Європа (Словаччина, Хорватія, Угорщина, Болгарія, країни Балтії) — близько 4%, на тлі зростання зарплат і локальних шоків пропозиції.

- Велика Британія — 3,8% у серпні, через підвищення комунальних тарифів, мінімальної зарплати й соціальних внесків.

- Франція — близько 1%, Швейцарія демонструє дефляцію.

Монетарна політика

Більшість європейських центральних банків зберігають пом’якшувальний монетарний курс, хоча темпи різняться.

ФРС США і Національний банк Польщі вже повернулися до зниження ставок.

Водночас деякі регулятори (наприклад, Угорщина) призупинили пом’якшення через інфляційний тиск.

ЄЦБ наближається до нейтрального рівня ставки.

Торговельна та фіскальна політика

Нещодавня торговельна угода між США та ЄС зменшила невизначеність, однак тарифна напруженість залишається. Погіршення відносин США та Китаю через експортні обмеження на рідкоземельні метали свідчить, що ризики не зникли.

Німеччина переходить до експансивної фіскальної політики (інфраструктура, оборона), що може стимулювати єврозону. Водночас у Франції та на рівні ЄС тривають дебати щодо розширення бюджетних видатків, зокрема військових.

Геополітичні та структурні ризики

Війна в Україні та напруження на Близькому Сході залишаються ключовими геополітичними ризиками, що можуть підвищити ціни на енергоносії й посилити невизначеність.

Зростання вартості активів (акцій США, дорогоцінних металів) викликає занепокоєння можливим формуванням цінових бульбашок.

У Європі зберігаються структурні проблеми конкурентоспроможності, зокрема високі енерговитрати та зміцнення євро. Водночас цифровізація, розвиток штучного інтелекту та активна імміграція можуть створити потенціал для підвищення продуктивності, якщо буде забезпечено ефективну інтеграцію нової робочої сили.

Повний текст за посиланням: https://www.ey.com/en_pl/insights/economic-analysis-team/ey-european-economic-outlook-october-2025

Підписка на новини АУБ

Контакти

вул. Євгена Сверстюка 15,

Київ 02002 Україна

Email :

office@aub.org.ua

Телефони:

+380 (44) 516-8775