Новини АУБ

Рівень фінансової грамотності українців зростає — результати дослідження АУБ

Фінансова грамотність українців поступово зростає, однак потреба у додаткових знаннях залишається актуальною. Про це свідчать результати репрезентативного дослідження, проведеного Асоціацією українських банків спільно з компанією «Research UA» та Інститутом соціології НАН України у липні 2025 року.

Президент АУБ в ефірі телеканалу Перший суспільного мовлення розповів про те, як зростає фінансова грамотність українців, як правильно користуватися мікропозиками, щоб уникнути боргової пастки, та чому важливо відповідально планувати свій бюджет.

«Ми побачили тенденцію позитивну щодо того, як люди оцінюють рівень своєї фінансової грамотності і чи потрібна їм додаткова інформація для того, щоб розуміти, як краще залучати кредитний ресурс», — підкреслив президент АУБ Андрій Дубас.

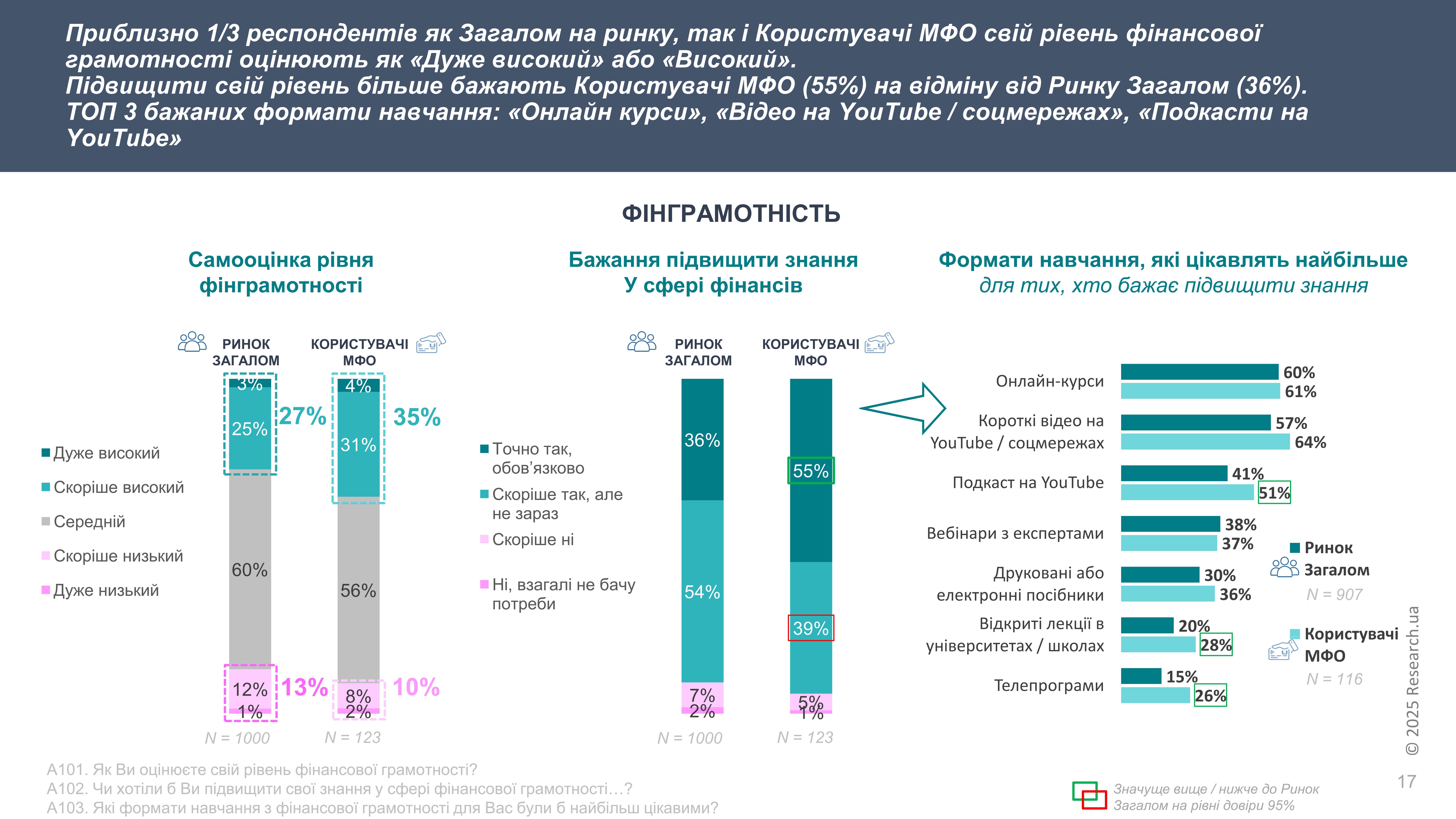

Фінансова грамотність: ключові висновки

За результатами дослідження:

- майже третина респондентів, як загалом по ринку, так і серед користувачів МФО, оцінюють свої фінансові знання як високі;

- бажання підвищувати свій рівень знань виявили 55% клієнтів МФО та 36% респондентів загалом;

- найбільш затребувані формати навчання — онлайн-курси, відео в соцмережах та подкасти.

Важливим позитивним сигналом є те, що 84% опитаних уважно читають умови кредитного договору перед його підписанням. Лише від 3% клієнтів МФО до 6% респондентів загалом зізналися, що взагалі не ознайомлюються з умовами. Це свідчить про більш усвідомлений підхід українців до фінансових зобов’язань.

Водночас лише 40% користувачів МФО вважають умови кредитів повністю зрозумілими, що підтверджує необхідність підвищення прозорості та доступності інформації.

За словами Андрія Дубаса, ринок небанківського кредитування в Україні стає більш зрілим, а компанії дотримуються відповідальних практик.

«Кожна кредитна організація зацікавлена не в проблемному кредиті, а в кредиті, який оплачується, тому що їхня ціль – це заробіток на відсотковій ставці», — пояснив президент АУБ.

Водночас він наголосив, що не менша відповідальність лежить і на самих позичальниках. За словами Дубаса, кредити можуть стати вигідним інструментом, якщо вони допомагають підвищити ефективність чи продуктивність людини. Водночас надмірні або імпульсивні позики можуть призвести до фінансових труднощів.

Президент АУБ закликав українців ретельно планувати свій бюджет і заздалегідь оцінювати джерела погашення позики. Якщо ж виникають непередбачувані обставини, найкраще рішення — звернутися до кредитора та домовитися про пролонгацію чи реструктуризацію боргу.

Підписка на новини АУБ

Контакти

вул. Євгена Сверстюка 15,

Київ 02002 Україна

Email :

office@aub.org.ua

Телефони:

+380 (44) 516-8775