Новини фінансового сектору

Глобальні фінансові ринки: ключові тенденції станом на 1 грудня 2025 року

- Джерело: ІАЦ АУБ

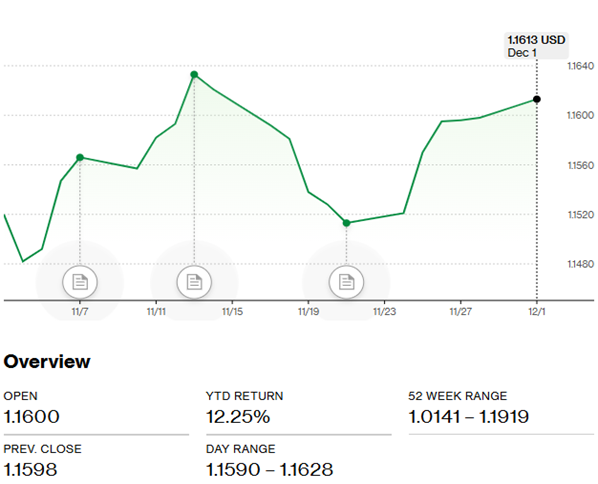

1. Валютний ринок: динаміка долара та євро

У листопаді валютна пара долар/євро продовжила коливатись у діапазоні 1,15–1,164, не формуючи чіткого тренду. Це свідчило про відсутність однозначних монетарних факторів.

За даними Trading Economics, євро піднявся вище 1,16 долара, досягнувши максимуму з середини листопада. Інвестори зайняли стриману позицію перед публікацією важливих макроекономічних даних США та ЄС, що можуть вплинути на очікування щодо майбутньої процентної політики.

Ключові фактори:

- Гармонізована інфляція в Німеччині прискорилася до 2,6% — найвищого рівня з лютого.

- В Іспанії інфляція залишається вище цільового рівня ЄЦБ (2%).

- Натомість у Франції та Італії інфляційні показники — нижчі за цільові.

- Протоколи ЄЦБ свідчать: регулятор не поспішає зі зниженням ставок, і ринки не очікують монетарних змін до 2026 року.

- У США кілька представників ФРС зробили більш м’які заяви, що посилило очікування третього зниження ставки ФРС у грудні.

Trading Economics прогнозує курс долара до євро на рівні:

- 0,86032 — до кінця кварталу,

- 0,83961 — на горизонті одного року.

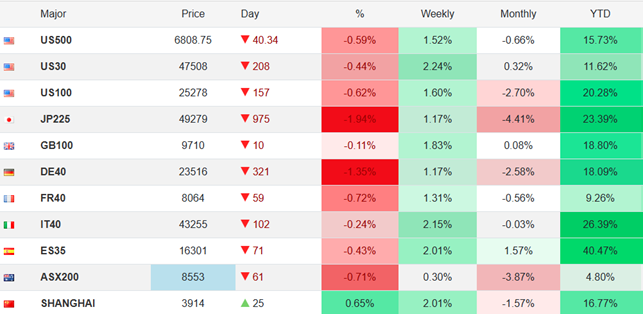

2. Ринки цінних паперів

Протягом листопада основні індекси демонстрували змішану динаміку:

- за день та місяць — переважно зниження,

- за тиждень і з початку року — зростання.

Облігації

Дохідність 10-річних німецьких держоблігацій перевищила 2,7%, досягнувши максимуму з початку жовтня. Підвищення відбулося на тлі глобального переходу інвесторів до менш ризикових активів та очікувань щодо монетарних рішень у ЄС та США.

Важливі події:

- Німеччина затвердила бюджет на 2026 рік, відмовившись від принципу «чорного нуля».

- У США очікується третє зниження ставки ФРС у грудні.

Фондові ринки

Індекс S&P 500 був загалом стабільним:

- до 20 листопада — фіксувалося зниження,

- після 20 листопада — почалося зростання.

Індекс S&P500 за листопад в цілому був стабільним але до 20 листопада знижувався а з 20 почав рости:

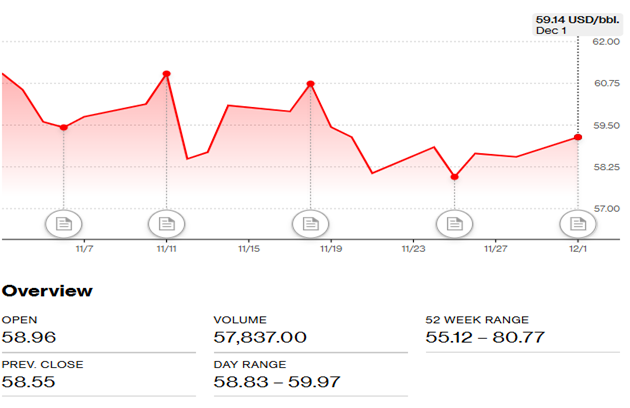

3. Товарні ринки

Нафта

У листопаді ф’ючерси на нафту дещо знижувалися, проте з 25 листопада ціни повернулись до зростання. Прогнози вказують на подальшу позитивну динаміку.

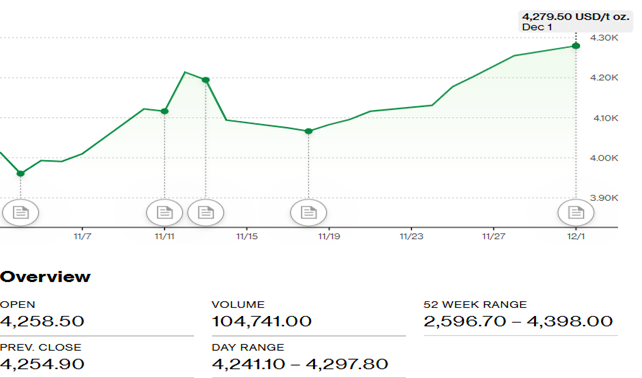

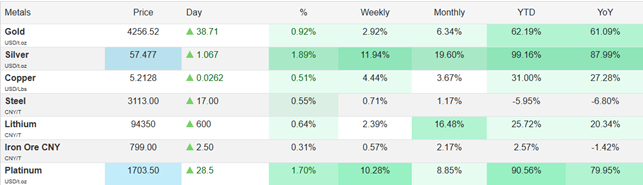

Золото та метали

- Золото продовжує зростати в ціні, досягнувши 4 279 доларів за тройську унцію.

- Найбільший ріст із початку року демонструє паладій (platinum).

Газ

На початку грудня ф’ючерси на європейський природний газ впали до 28 €/МВт·год — мінімуму з квітня 2024 року. Причини:

- переговори про можливе припинення вогню між Україною та РФ,

- потенційне пом’якшення енергетичних санкцій ЄС,

- рекордний експорт СПГ зі США,

- тепла погода та низький попит в Азії.

Сховища ЄС заповнені на 75% (станом на 29 листопада).

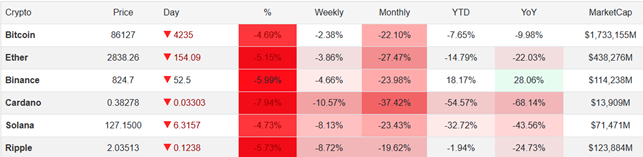

4. Криптовалюти

У листопаді всі основні криптовалюти суттєво знизилися в ціні, що вплинуло й на біржові інструменти, пов’язані з цифровими активами.

5. Огляд Bloomberg станом на 1 грудня

На початку грудня спостерігається загальне зниження на ринках:

- Ф’ючерси на S&P 500 впали на 0,5%.

- Bitcoin опустився нижче 87 000 дол, провокуючи падіння “криптоакцій”.

- Акції компаній «Чудової сімки» відкрили премаркет у мінусі.

Дохідність японських 2-річних облігацій досягнула максимуму з 2008 року після заяв голови Банку Японії щодо можливого підвищення ставки.

Інвестори готуються до:

- нових макроекономічних даних США щодо споживчих витрат,

- засідання ФРС 9–10 грудня, де очікується третє поспіль зниження ставки.

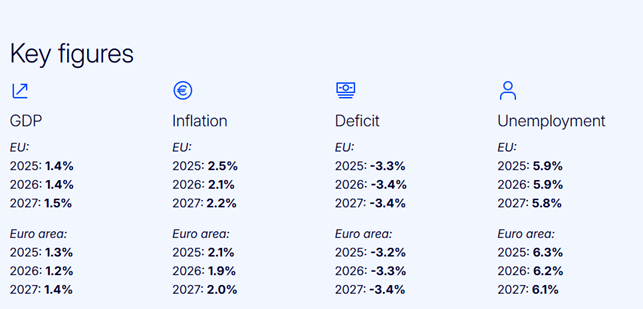

6. Економіка ЄС: макроіндикатори та прогнози

ЄС демонструє стабільні, хоча й нерівномірні макроекономічні показники:

- ВВП Єврозони — помірне зростання,

- інфляція — різновекторна в країнах блоку,

- безробіття — на історично низьких рівнях,

- бюджетний дефіцит — залишається під контролем

7. Прогнози ЄС щодо економіки України на 2026 рік

Єврокомісія очікує:

- зростання ВВП на 1,5% у 2026 році, попри триваючу безпекову невизначеність;

- основним драйвером залишатиметься внутрішній попит;

- реальні доходи населення продовжать зростати;

- інвестиції підтримуватимуть ремонти, оборонні видатки та реконструкція;

- експорт поступово відновлюватиметься завдяки нормалізації агровиробництва;

- високий імпорт енергоносіїв та матеріалів формуватиме негативний чистий експорт.

За умови поліпшення безпекової ситуації з 2027 року прогнозується прискорення зростання ВВП до 4,7%.

Сальдо поточного рахунку залишатиметься негативним через:

- значний торговельний дефіцит,

- заміщення грантів міжнародними кредитами.

За матеріалами : European Economic Forecast. Autumn 2025

Підписка на новини АУБ

Контакти

вул. Євгена Сверстюка 15,

Київ 02002 Україна

Email :

office@aub.org.ua

Телефони:

+380 (44) 516-8775