Новини фінансового сектору

Віртуальні активи: новий етап регулювання та оподаткування в Україні

- Джерело: ІАЦ АУБ

3 вересня Верховна Рада України у першому читанні ухвалила законопроєкт щодо врегулювання обігу віртуальних активів. Документ охоплює два ключові напрями:

- внесення змін до Податкового кодексу України;

- трансформацію чинного закону «Про віртуальні активи» у закон «Про ринки віртуальних активів» із відповідними змінами до інших законодавчих актів.

Податкові новації

Ставки оподаткування: 5% + 5% військовий збір за підсумками 2026 року, у подальшому – 18% + 5%.

База оподаткування: лише фактичний фінансовий результат від продажу чи відчуження віртуальних активів.

Особливості: для фізосіб переоцінка активів не є підставою для оподаткування; для юросіб за МСФЗ – обов’язково відображається.

Обмеження: спрощена система оподаткування не допускає операцій із віртуальними активами.

Контроль: передбачена звітність і штрафи для постачальників послуг, пов’язаних з обігом віртуальних активів.

Закон «Про ринки віртуальних активів»

Визначає нові категорії токенів:

- токени з прив’язкою до активів;

- токени електронних грошей;

- інші токени (визначаються регулятором).

Уніфікує визначення віртуального активу як цифрової речі, що може посвідчувати майнові права.

Передбачає колізії з Податковим кодексом через різні підходи до визначень.

Виклики та перспективи

Додаткові надходження: потенціал для бюджету оцінюється у $10 млрд.

Роль банків: можливість стати ключовими посередниками у легальному обігу криптовалют та адмініструванні податків.

Ризики: відтік капіталу у криптовалюти, тиск на валютний ринок, невирішене питання інвестицій за кордон.

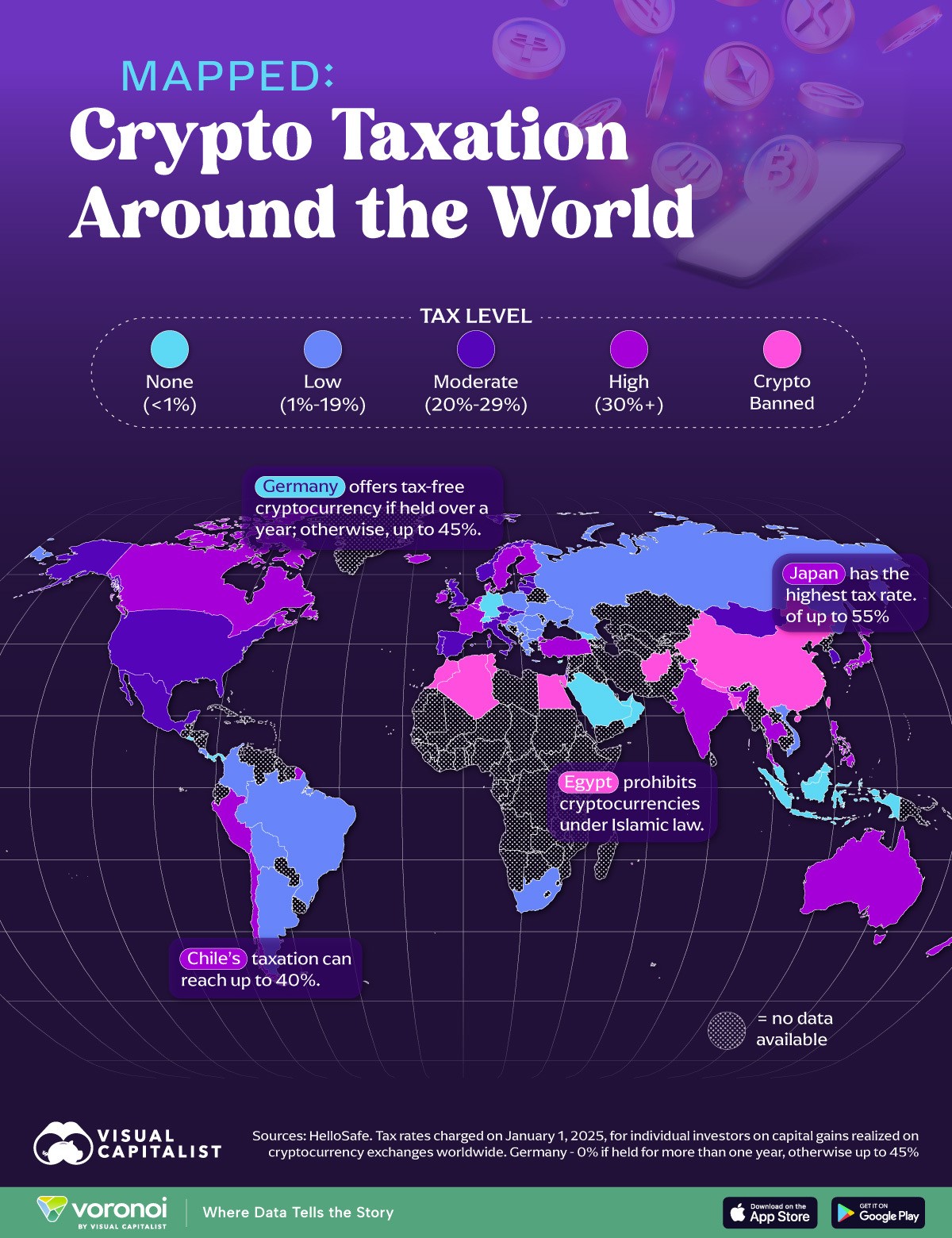

Міжнародний досвід: Оподаткування доходів від криптовалют в різних країнах, як правило ділиться від обсягу доходів, на нижчі - менша, вищі – більша ставки оподаткування та коливаються від 0–10% (Швейцарія, Мальта) до 45% (Німеччина). Ключовою межею є дохід від 18 тис євро.

Оподаткування криптовалют у світі (2025)

Таким чином, ухвалений законопроєкт відкриває новий етап розвитку ринку віртуальних активів в Україні, створюючи можливості для легалізації операцій і водночас піднімаючи нові питання щодо податкових та регуляторних колізій.

Інформаційно-аналітичний центр АУБ

З повагою,

Інформаційно-аналітичний центр АУБ

З'явились запитання?

Контакти для зв'язку:

380 (44) 516-8775

Підписка на новини АУБ

Контакти

вул. Євгена Сверстюка 15,

Київ 02002 Україна

Email :

office@aub.org.ua

Телефони:

+380 (44) 516-8775