Новини фінансового сектору

Огляд міжнародних ринків та фінансів на 1 вересня 2025 року

- Джерело: ІАЦ АУБ

На всі прогнози і тренди найближчим часом можуть суттєво вплинути кілька подій: хвороба Дональда Трампа, рішення Апеляційного суду щодо тарифів, а також його намагання звільнити незалежну голову ФРС Лізу Кук (Fed Governor Lisa Cook).

1. Валюта

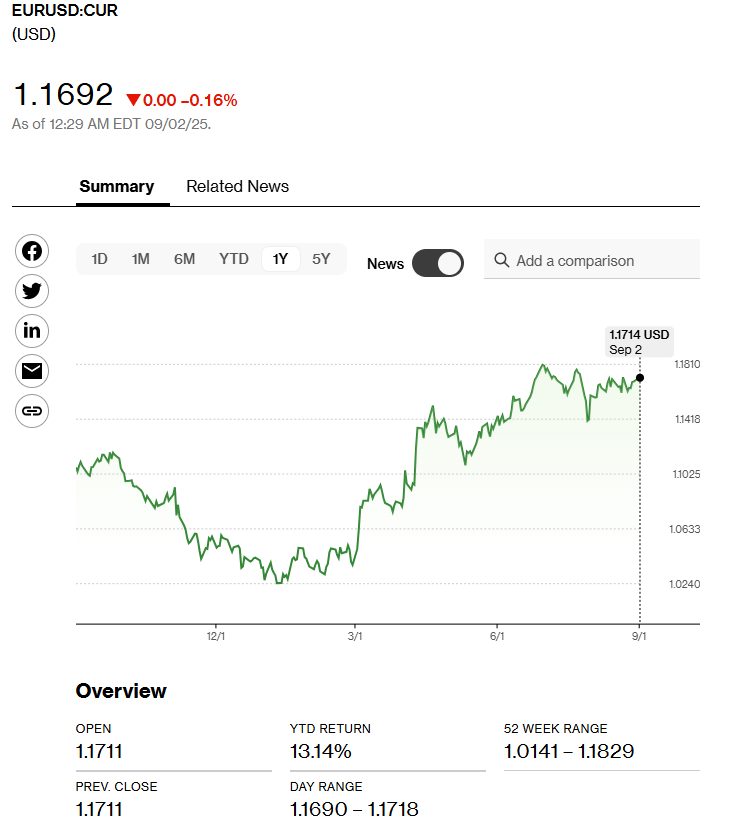

З початку року по 1 вересня долар США відносно євро втратив 13,14%. Це погіршує позиції імпортерів та водночас посилює конкурентні переваги експортерів зі США. Китайський юань за цей період знизився відносно долара на 2,13%, японська єна — на 5,99%. Найбільші втрати — у європейських експортерів, тоді як імпорт у Європу стає вигіднішим.

Прогнози щодо курсу долара до євро різняться, однак більшість вказує на подальше укріплення євро. Так, https://www.exchangerates.org.uk/ очікує, що до вересня 2025 року курс складе 0,8777, до грудня — 0,8683, а до березня 2026 року — 0,8595. За прогнозами Trading Economics, курс EUR/USD до кінця кварталу буде на рівні 1,16, а через рік — 1,15.

Аналітики HSBC зазначають, що продаж долара набуває ознак «бульбашки», яка зрештою може луснути. Індекс спотового долара Bloomberg цього року впав на 8% через тарифну політику США та сумніви у стабільності долара як світової резервної валюти. HSBC прогнозує продовження послаблення долара, але аргументи на користь різкого падіння вже виглядають однобокими.

2. Фондові ринки

За даними Bloomberg, річна дохідність інвестицій в індекс S&P 500 склала 15,88%, з початку року — 9,84%. Індекс EURO STOXX 50 показав річну дохідність 11,4%, з початку року — 9,3% у євро.

Акції у світі відновилися після падіння у квітні, викликаного оголошенням нових тарифів. Нині вони торгуються на рекордно високих рівнях. Наступні тижні стануть ключовими: ринок очікує звіти про зайнятість, інфляцію та рішення ФРС щодо ставок. Традиційно вересень є слабким місяцем для американських індексів: S&P 500 у середньому втрачав 0,7% у цей період протягом останніх 30 років.

3. Криптовалюти

Станом на 31 серпня біткойн торгувався на рівні $108 444, що на 0,33% менше, ніж попереднього дня. За останні 4 тижні він втратив 4,31%, але за рік зріс на 89,18%. Прогнози Trading Economics вказують на $106 560 до кінця кварталу та $99 829 через рік.

Ще донедавна прогнози експертів були позитивними на тлі зростання біткоіну до 120 тис дол та пакету стейблкоїнів Сенату США GENIUS. Є і зараз прогнози на зростання на 14,7% в вересні і на 13% у жовтні цього року. Проте більшість прогнозів базується на математичних моделях, а не на фундаментальних факторах попиту й пропозиції.

4. Банки

25 червня відбулась щорічна зустріч ЄЦБ з провідними банками Європи. Основні теми:

- Ризики для фінансової стабільності. Головні фактори: геополітична невизначеність, завищені оцінки активів, кіберзагрози та виклики від розвитку штучного інтелекту.

- Конкурентоспроможність. Європа відстає від США у залученні приватного капіталу в інноваційні сектори. Банкіри закликали до спрощення регулювання, впровадження єдиного ринку капіталу, а також розвитку Банківського та Інвестиційного союзів.

Європейське банківське управління (EBA) оприлюднило результати стрес-тесту 64 банків, що охоплюють 75% активів сектору. Навіть у сценарії серйозного спаду банки зберігають достатній рівень капіталу (CET1 — 12%). Водночас посилюється вразливість до кредитних і ринкових ризиків.

5. Економічна ситуація

Єврозона

У 2 кварталі 2025 року ВВП зріс на 1,5% (р/р), але темпи сповільнюються. Очікується приріст у 1% за рік. Експорт ЄС скоротився на 3,4%, імпорт — на 7,1%. Торговий профіцит зменшився до €26 млрд. Інфляція стабільна на рівні 2,0%, ставки ЄЦБ з червня становлять: депозити — 2%, кредити — 2,15%, овернайт — 2,4%.

Серед важливих новин: ухвалення пакету «Омнібус» для зменшення адміністративного навантаження на бізнес, обговорення нового дизайну євро (впровадження з 2027 року), вступ Болгарії до єврозони з 2026 року.

ЄС – Україна. Ukraine Recovery Conference 2025. Ключові результати:

- Європейська Комісія оголосила про створення Європейського Флагманського Фонду для відбудови України з обсягом у 500 млн євро.

- 2,3 млрд євро додаткових інвестицій спрямують на відновлення житлового фонду, медичної та енергетичної інфраструктури, а також на підтримку малого й середнього бізнесу в межах інвестиційної компоненти Ukraine Facility.

- Світовий банк запускає нову програму на 200 млн доларів для підготовки державних і муніципальних проєктів відбудови, а також надає окремий грант у 50 млн доларів для підтримки українських аграріїв.

- Японія виділяє 188 млн доларів на “зелену” модернізацію української промисловості.

- Європейський інвестиційний банк спрямує 134 млн євро на відновлення транспортної інфраструктури та ще 200 млн євро — на підтримку і розвиток української гідроенергетики.

- Банк розвитку Ради Європи профінансує програму житлових сертифікатів у межах “єВідновлення” на суму 100 млн євро, а також надасть 200 млн євро кредиту для допомоги внутрішньо переміщеним особам.

- Норвегія започаткувала ініціативу вартістю 200 млн доларів, спрямовану на відновлення систем теплопостачання та водопостачання в українських домівках.

- Швейцарія протягом найближчих 10 років інвестує близько 5 млрд євро у відбудову різних секторів української економіки.

- Велика Британія надасть позику на 2,3 млрд доларів для посилення української ППО, а також підписала угоди між оборонними підприємствами щодо спільного виробництва та кооперації.

США

ВВП у 2 кварталі зріс на 3,3%. У липні особистий дохід населення зріс на 0,4%, а споживчі витрати — на 0,5%. Інфляція тримається на рівні 2,6%. Ставка ФРС — 4,33%, середня ставка за кредитами — 7,5%. Казначейські облігації: місячні — 4,25%, річні — 3,7%.

Згідно з прогнозами Conference Board, найбільші наслідки тарифів відчуються у 4 кварталі. Очікується, що ФРС відновить зниження ставок у грудні. Результати стрес-тесту свідчать, що великі банки США залишаються стійкими навіть у сценарії серйозної рецесії.

Китай

Економіка зросла на 5,2% у 2 кварталі (р/р). Промислове виробництво додало 6,8%, роздрібні продажі — 4,8%. Водночас зберігається дефляційний тиск, ціни на житло падають. Народний банк Китаю утримує ставки на рівні 3,0% (1 рік) та 3,5% (5 років), надаючи цільові стимули.

Попри падіння експорту до США на 24%, загальний експорт зріс, що дозволяє Пекіну підтримувати економіку. Водночас ризики уповільнення залишаються через дефляцію та кризу на ринку нерухомості.

На міжнародних фінансових ринках триває період високої невизначеності, зумовлений політичними та геополітичними факторами. Євро продовжує укріплюватися, фондові ринки демонструють стійкість, біткойн коливається, а банківський сектор Європи та США проходить випробування стрес-тестами. Україна тим часом отримує масштабну підтримку від міжнародних партнерів, що створює передумови для економічного відновлення.

З повагою,

Інформаційно-аналітичний центр АУБ

З'явились запитання?

Контакти для зв'язку:

380 (44) 516-8775

Підписка на новини АУБ

Контакти

вул. Євгена Сверстюка 15,

Київ 02002 Україна

Email :

office@aub.org.ua

Телефони:

+380 (44) 516-8775